Sau khi phát hành ChatGPT vào năm 2022, OpenAI đã trải qua mức tăng doanh thu ấn tượng từ 0 đến 1 tỷ USD trong một năm — vượt qua của nhà sản xuất chip có trụ sở tại Hoa Kỳ NVIDIA. Đâu là các các công ty dẫn đầu trong lĩnh vực AI Tạo sinh (Generative AI)?

OpenAI đã cố gắng tăng doanh số về trung tâm dữ liệu GPU của mình từ 3,6 tỷ USD trong quý 4 năm 2022 lên mức dự kiến là 16 tỷ USD trong quý 4 năm 2023. Vì vậy, khi nói đến các công ty AI Tạo sinh, thì đây là hai công ty nổi bật nhất.

Sự trỗi dậy của AI Tạo sinh, tại sao nó lại quan trọng?

Thị trường nền tảng và mô hình nền tảng AI Tạo sinh dự kiến sẽ đạt gần 5% chi tiêu phần mềm toàn cầu vào năm 2030.

- Dành cho các công ty AI Tạo sinh: Thị trường AI Tạo sinh mới đang phát triển nhanh chóng và mang đến nhiều cơ hội trong các ngành phần cứng, phần mềm/nền tảng và dịch vụ.

- Đối với người dùng cuối AI Tạo sinh: Hiểu ai đang ở phía trước, ai sắp tới cũng như điểm mạnh và điểm yếu của từng người chơi cũng như mô hình của họ là điều quan trọng khi xây dựng các giải pháp AI tổng quát và đưa ra những quyết định quan trọng. quyết định về nhà cung cấp và kiến trúc.

Theo Báo cáo thị trường AI Tạo sinh 2023–2030 (xuất bản tháng 12 năm 2023) dài 154 trang của IoT Analytics, thị trường phần mềm và dịch vụ AI Tạo sinh đạt 6,2 tỷ USD vào năm 2023. Mặc dù vẫn còn rất sớm để dự đoán mọi thứ sẽ diễn ra từ đây, nhóm nghiên cứu IoT Analytics kỳ vọng thị trường nền tảng và mô hình nền tảng AI Tạo sinh sẽ chiếm gần 5% chi tiêu phần mềm toàn cầu vào năm 2030 do tính đột phá và tiềm năng giá trị to lớn của nó.

Tuy nhiên, điều này không bao gồm thị trường cho các giải pháp AI Tạo sinh riêng lẻ. Nhóm nghiên cứu tin rằng AI tổng quát sẽ trở thành tiêu chuẩn trong hầu hết các phần mềm trong tương lai gần. Điều này cũng không bao gồm thị trường phần cứng, chẳng hạn như GPU cho trung tâm dữ liệu, vì thị trường này được xem xét tách biệt với phần mềm nhưng sẽ được đề cập dưới đây.

Trong bài viết này, chúng ta đi sâu vào GPU của trung tâm dữ liệu, mô hình và nền tảng nền tảng AI tổng quát cũng như thị trường dịch vụ AI tổng quát, thảo luận về những khía cạnh nào của lĩnh vực AI tổng quát tạo nên từng thị trường và nêu bật các công ty AI tổng quát hàng đầu trong đó.

Phân khúc 1: Thị trường Trung tâm dữ liệu GPU

a) Tổng quan thị trường

Thị trường Trung tâm dữ liệu GPU đề cập đến các GPU chuyên dụng được thiết kế để đáp ứng nhu cầu tính toán mở rộng của các trung tâm dữ liệu hiện đại, vốn là xương sống của AI Tạo sinh. Ban đầu được thiết kế để kết xuất đồ họa, GPU vượt trội trong khả năng xử lý song song, vốn là nền tảng cho các tính toán deep learning được sử dụng trong Generative AI.

Lưu ý: Thị trường này không bao gồm CPU, GPU tiêu dùng hoặc TPU nhưng bao gồm các hệ thống GPU dành cho sử dụng trong trung tâm dữ liệu.

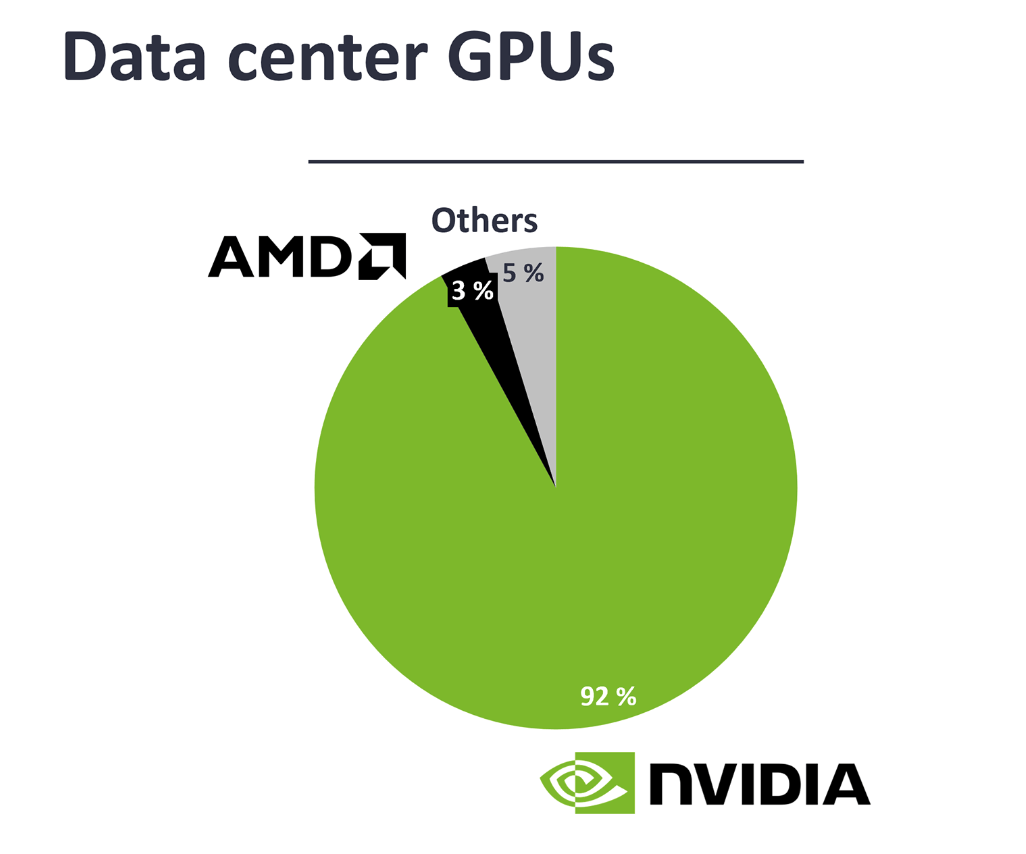

Báo cáo cho thấy thị trường Trung tâm dữ liệu GPU đạt 49 tỷ USD vào năm 2023—mức tăng bùng nổ từ năm 2022 (+182%), chủ yếu do chỉ một công ty dẫn đầu: NVIDIA. Mặc dù thị trường GPU dành cho trung tâm dữ liệu đã chứng kiến mức giá tăng mạnh và đang gặp phải những hạn chế nghiêm trọng về nguồn cung, nhưng hiện tại không có lý do gì để tin rằng nhu cầu sẽ giảm trong hai năm tới.

b) Các công ty cung cấp trung tâm dữ liệu GPU hàng đầu

Thị trường trung tâm dữ liệu GPU tại thời điểm này đã có một người dẫn đầu rất rõ ràng. Tuy nhiên, báo cáo thị trường cho thấy có những công ty khởi nghiệp đầy triển vọng khác và các công ty đã thành lập khác đang cố gắng gia nhập.

1. NVIDIA

NVIDIA dẫn đầu thị trường Trung tâm dữ liệu GPU trong một thời gian dài, sở hữu 92% thị phần. Vào năm 2023, doanh thu hàng quý của công ty đã tăng 272%, từ 4,3 tỷ USD trong quý 1 lên mức dự báo là 16 tỷ USD trong quý 4.

GPU NVIDIA A100 Tensor Core là tiêu chuẩn thực tế cho Trung tâm dữ liệu GPU. Tuy nhiên, như đã thảo luận trong báo cáo, phần cứng không phải là điểm khác biệt duy nhất của NVIDIA. Một số người coi hệ sinh thái nhà phát triển của họ, CUDA, là con át chủ bài lớn nhất của NVIDIA và nó thường được coi là lý do chính khiến NVIDIA không thể đánh mất vị trí thống trị của mình sớm.

NVIDIA A100, GPU hàng đầu của công ty dành cho trung tâm dữ liệu (nguồn: NVIDIA)

2. AMD

Phân khúc Trung tâm dữ liệu của chất bán dẫn AMD player có trụ sở tại Hoa Kỳ, của NVIDIA – đối thủ thách thức GPU thực sự đầu tiên, tăng 21% từ quý 2 năm 2023 đến quý 3 năm 2023 và chiếm 3% thị trường. Tuy nhiên, AMD có tham vọng lớn vào năm 2024 để chiếm lấy thị phần của NVIDIA. Vào đầu tháng 12 năm 2023, đã công bố phát hành bộ tăng tốc Instinct MI300 Series, rẻ hơn so với các bộ tăng tốc tương đương của NVIDIA và AMD xác nhận quyền sở hữu, nhanh hơn. Giám đốc điều hành của AMD, Tiến sĩ Lisa Su, dự đoán doanh thu ít nhất 1 tỷ USD vào năm 2024 chỉ nhờ con chip này và Microsoft, Meta và OpenAI cho biết họ sẽ sử dụng Instinct MI300X trong trung tâm dữ liệu của mình. AMD gần đây cũng đã ra mắt ROCm 6.0 để cung cấp cho các nhà phát triển một hệ sinh thái cũng hấp dẫn không kém CUDA.

3. Intel và những hãng khác

Nhà sản xuất chip có trụ sở tại Hoa Kỳ Intel, đối thủ truyền thống của NVIDIA và AMD, đã tụt lại phía sau về trung tâm dữ liệu GPU. Vào tháng 5 năm 2022, Phòng thí nghiệm Habana của Intel đã phát hành bộ xử lý AI thế hệ thứ hai, Gaudi 2, để đào tạo và suy luận. Mặc dù không nhanh bằng GPU H100 phổ biến của NVIDIA nhưng nó được coi là một sự thay thế khả thi khi xem xét giá thành và hiệu suất.

Trong khi đó, vào tháng 7 năm 2023, nhà sản xuất chip khởi nghiệp Cerebras thông báo họ đã xây dựng chín siêu máy tính AI đầu tiên trong nỗ lực cung cấp giải pháp thay thế cho các hệ thống sử dụng công nghệ NVIDIA. Cerebras đã xây dựng hệ thống Condor Galaxy 1 với sự hợp tác của UAE. UAE đã đầu tư vào nghiên cứu AI trong những năm gần đây.

Phân khúc 2: Thị trường nền tảng và mô hình nền tảng AI Tạo sinh

a) Tổng quan thị trường

Thị trường nền tảng và mô hình nền tảng bao gồm hai lĩnh vực liên quan. Các mô hình cơ bản là các mô hình quy mô lớn, được đào tạo trước, có thể thích ứng với nhiều nhiệm vụ khác nhau mà không cần đào tạo từ đầu, chẳng hạn như xử lý ngôn ngữ, nhận dạng hình ảnh và thuật toán ra quyết định.

Ngược lại, các nền tảng AI Tạo sinh đề cập đến phần mềm cho phép quản lý các hoạt động liên quan đến AI Tạo sinh bên ngoài các mô hình cơ bản. Đáng chú ý, IoT Analytics đã xác định sáu loại nền tảng: 1) Phát triển, 2) Quản lý dữ liệu/cơ sở dữ liệu, 3) AI IaaS/GPU dưới dạng dịch vụ, 4) Phần mềm trung gian & tích hợp, 5) MLOps và 6) Giao diện và trải nghiệm người dùng (UI/UX).

Thị trường nền tảng và mô hình nền tảng bùng nổ với việc phát hành công khai ChatGPT vào cuối năm 2022, đạt 3,0 tỷ USD vào năm 2023. Đây là mức tăng trưởng đáng kể so với năm 2022, gần như bằng 0 về mặt doanh thu. Phân tích của IoT Analytics dự đoán thị trường sẽ tăng trưởng mạnh mẽ trong những năm tới khi các doanh nghiệp đầu tư hàng tỷ đô la vào—và báo cáo giá trị thực từ—việc triển khai AI Tạo sinh và cải tiến liên tục.

b) Các công ty nền tảng và mô hình nền tảng AI Tạo sinh hàng đầu

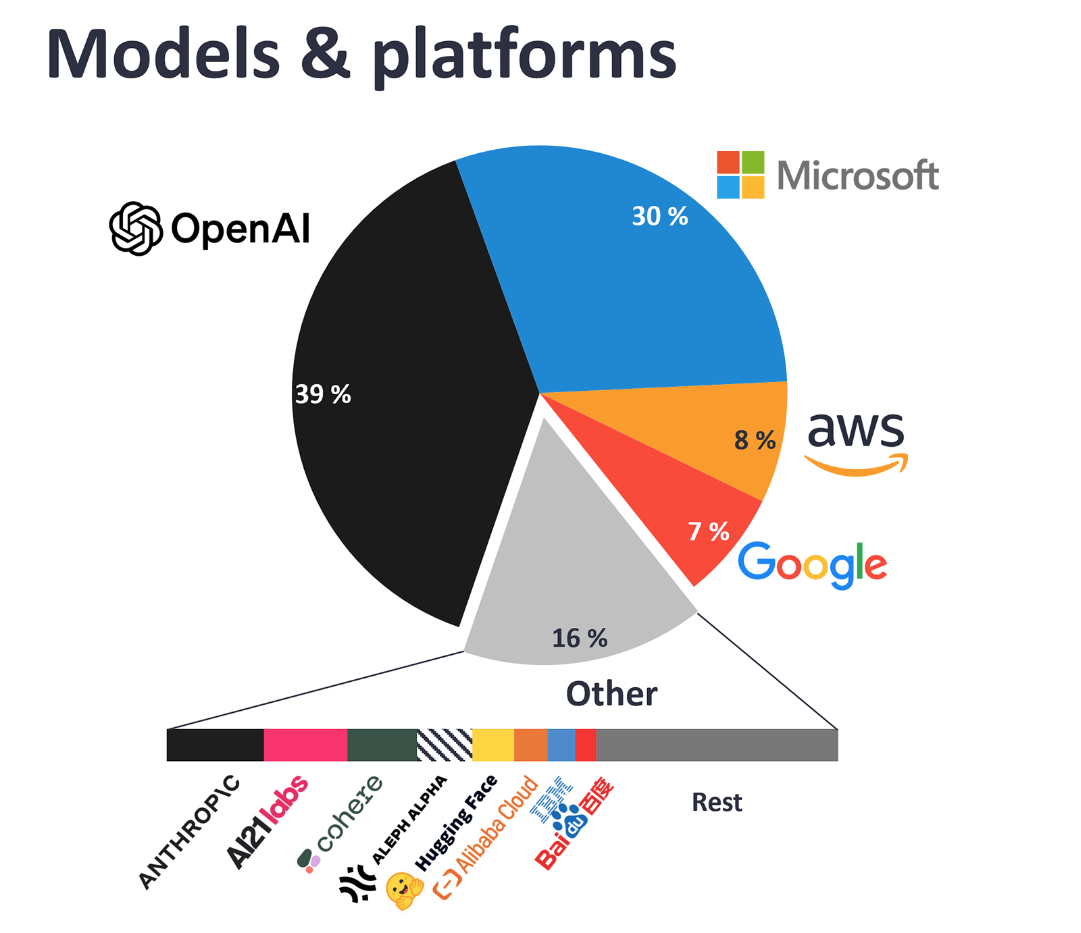

Không có gì đáng ngạc nhiên, mô hình nền tảng và thị trường nền tảng hiện đang do OpenAI dẫn đầu, nhưng một số công ty công nghệ nổi tiếng cũng đang cố gắng bắt kịp.

1. OpenAI

Với sự ra mắt vào tháng 11 năm 2022 và thành công tiếp theo của ChatGPT, OpenAI dẫn đầu về thị phần trong thị trường nhà cung cấp nền tảng và mô hình nền tảng với 39% . Kể từ khi phát hành ChatGPT, các mô hình Transformer được đào tạo trước (GPT) tổng quát của OpenAI đã chuyển từ GPT-3.5 sang GPT-4 sang GPT-4 Turbo, cho thấy sự phát triển không ngừng của mô hình.

Các mô hình của OpenAI tiếp tục gây ấn tượng trong các đánh giá và xếp hạng mô hình độc lập — thường nằm trong top ba trong số tất cả các mô hình được thử nghiệm. Mặc dù nhiều chuyên gia kỳ vọng không gian mô hình nền tảng sẽ trở thành hàng hóa theo thời gian, nhưng tại thời điểm này, các mô hình hàng đầu của OpenAI vẫn là mô hình nền tảng hàng đầu trên các điểm chuẩn phổ biến nhất.

Theo IoT Analytics, vào năm 2023, ChatGPT đã tăng vọt số lượng cuộc thảo luận trong phòng họp trong Quý 1, nhưng cũng giống như các mô hình nền tảng khác và các ứng dụng AI tổng quát trở nên phổ biến, số lượt đề cập đến ChatGPT giảm dần khi “AI tổng quát” tách ra và tiếp tục tăng lên.

2. Microsoft

Theo sau OpenAI với 30% thị phần là Microsoft, cổ đông lớn nhất của nó. Nền tảng của Microsoft, Azure AI, cung cấp Azure OpenAI, sử dụng LLM của OpenAI nhưng vượt xa khả năng cung cấp ChatGPT bằng cách cung cấp các ứng dụng AI tùy chỉnh và bảo mật dữ liệu tốt hơn.

Điều này phù hợp với những doanh nghiệp muốn bảo mật dữ liệu độc quyền của mình khi tận dụng lợi ích của AI Tạo sinh vì Điều khoản sử dụng của ChatGPT nêu rõ rằng họ có thể lưu trữ và sử dụng nội dung (cả đầu vào và đầu ra) để cải thiện dịch vụ của họ. Vào tháng 11 năm 2023, Microsoft báo cáo hơn 20.000 khách hàng trả phí đang hoạt động trên nền tảng Azure AI của mình, đồng thời cho biết thêm rằng 85% công ty trong danh sách Fortune 100 đã sử dụng nền tảng này trong năm qua.

Bất chấp mối quan hệ hợp tác của mình với OpenAI, Microsoft cũng khuyến khích mạnh mẽ việc sử dụng các mô hình khác, chẳng hạn như Llama 2, thông qua nền tảng của mình, từ đó cho phép khách hàng tự do lựa chọn và thử nghiệm các mô hình và nhà cung cấp khác nhau. Một ưu tiên quan trọng khác của Microsoft là tích hợp các khả năng AI vào danh mục sản phẩm hiện có của mình, chẳng hạn như Azure, Microsoft/Office 365 và Bing.

3. AWS

AWS chiếm 8% thị phần trên thị trường này. Dịch vụ Bedrock của họ, được phát hành công khai vào tháng 9 năm 2023, cung cấp quyền truy cập vào các mô hình của một số công ty AI, chẳng hạn như Anthropic, AI21 labs và Cohere (mỗi phòng chiếm 2% thị phần này) và kết hợp chúng với bộ công cụ dành cho nhà phát triển để giúp khách hàng xây dựng và mở rộng quy mô các ứng dụng AI có tính sáng tạo.

AWS đã nhanh chóng chiếm vị trí thứ ba trên thị trường này vì công ty là công ty dẫn đầu thị trường về dịch vụ đám mây công cộng và nhanh chóng giúp tập khách hàng hiện tại tiếp cận khác biệt của nó đối với AI Tạo sinh. Ngược lại với Google và Microsoft, Amazon Bedrock tập trung vào việc cung cấp dịch vụ nền tảng cho phép người dùng truy cập vào một số mô hình nền tảng chung và cụ thể theo miền từ nhiều nhà cung cấp khác nhau—cung cấp sự lựa chọn, tính linh hoạt và tính độc lập.

4. Google

Vào năm 2022, hầu hết các chuyên gia đều ghi nhận Google là công ty công nghệ đi đầu trong lĩnh vực AI. Nhiều chuyên gia được nhóm IoT Analytics phỏng vấn liên tục ca ngợi Google về AI cũng như các sản phẩm và cải tiến dữ liệu của họ. Vào năm 2023, bức tranh đã khác và Google đang đấu tranh để bảo vệ vị trí dẫn đầu về AI của mình.

Vertex AI là Nền tảng của Google Nền tảng đám mây tập trung vào hoạt động máy học (ML). Nó được tích hợp với các dịch vụ Google Cloud khác, chẳng hạn như BigQuery và Dataproc, đồng thời cung cấp môi trường dựa trên Jupyter cho các tác vụ ML. Đầu tháng 12 năm 2023, Google đã phát hành phiên bản demo của mẫu máy chủ lực đa phương thức mới, Gemini.

Báo cáo kỹ thuật liên quan cho biết rằng mô hình lớn nhất của dòng Gemini vượt trội hơn các mô hình hiện có khác ở 30 trên 32 điểm chuẩn ML phổ biến. Lúc đầu, thông báo của Gemini được nhiều người đón nhận là tích cực, nhưng một video demo do Google phát hành sau đó được cho chỉ là dàn dựng.

Phân khúc 3: Thị trường dịch vụ AI Tạo sinh

a) Tổng quan thị trường

Thị trường dịch vụ AI Tạo sinh đại diện cho một phân khúc chuyên biệt dành riêng cho việc tư vấn, tích hợp và hỗ trợ triển khai cho các tổ chức muốn tích hợp các khả năng AI Tạo sinh. Với việc AI có tính sáng tạo đã nổi lên như một trong những vấn đề hàng đầu được thảo luận trong các cuộc họp.

Các công ty dịch vụ đang nhận thấy cơ hội lớn trong việc giúp các công ty xây dựng chiến lược AI có tính sáng tạo của họ (ví dụ: , trường hợp sử dụng nào cần triển khai), tư vấn cho họ về các lựa chọn kiến trúc kỹ thuật (ví dụ: nên sử dụng mô hình nào) và giúp họ triển khai cũng như xây dựng các giải pháp riêng lẻ.

IoT Analytics đánh giá rằng cơ hội của lĩnh vực dịch vụ AI Tạo sinh là bây giờ. Do tính mới của Generative AI, các tổ chức thường thiếu kỹ năng và kinh nghiệm. Lựa chọn duy nhất là tìm kiếm các công ty dịch vụ chuyên nghiệp có hoặc đang trong quá trình xây dựng chuyên môn cần thiết.

b) Các công ty dịch vụ AI hàng đầu

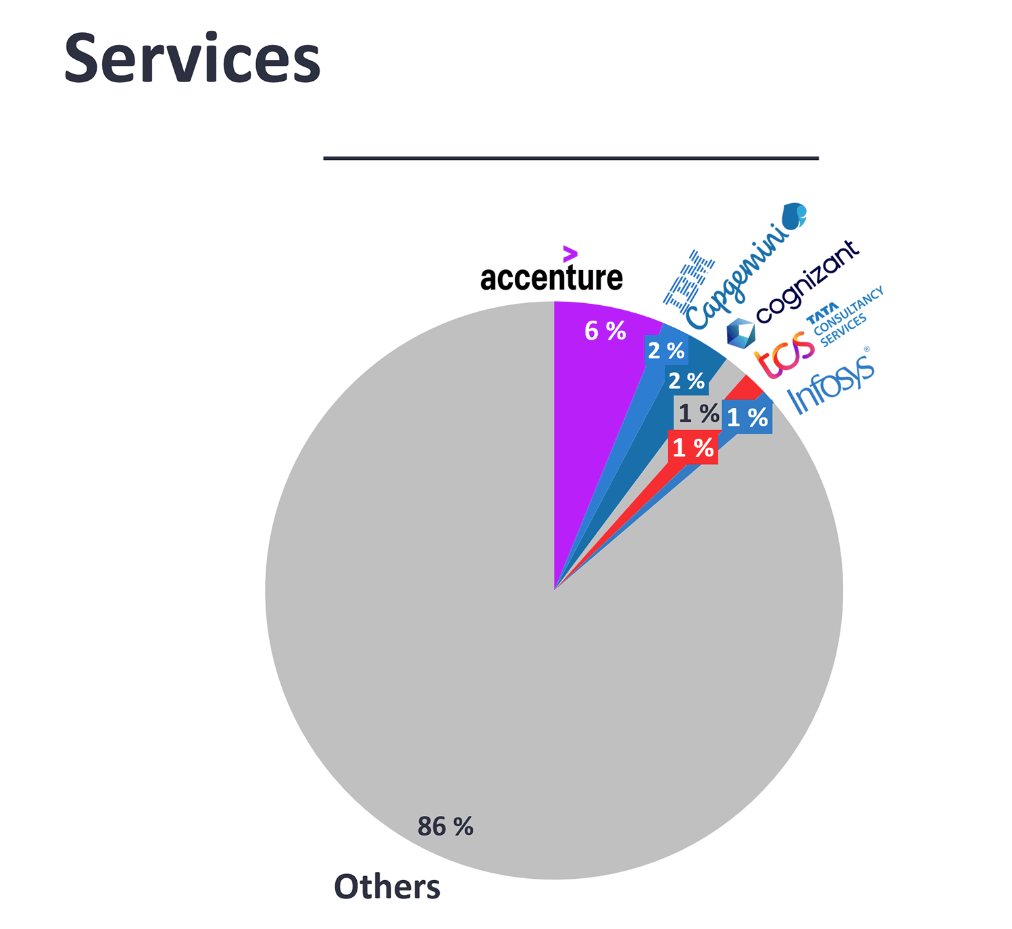

Thị trường dịch vụ AI tổng quát phân tán hơn hai thị trường còn lại được nêu ở đây.

1. Giọng nói

Accenture được ước tính có thị phần dịch vụ AI Tạo sinh lớn nhất ở mức 6%. Công ty đã thông báo vào tháng 6 năm 2023 rằng họ đầu tư 3 tỷ USD vào dữ liệu và thực hành AI trong vòng 3 năm để tăng gấp đôi nhân tài AI và phát triển các khả năng mới. Ngoài ra, Accenture còn tiết lộ trong thông cáo báo chí về thu nhập quý 4 năm 2023 rằng doanh thu từ các dự án AI mang tính sáng tạo đã tăng lên 300 triệu USD vào năm 2023.

Vào tháng 11 năm 2023, Accenture đã công bố kế hoạch khởi động mạng lưới các studio AI mang tính sáng tạo ở Bắc Mỹ, nơi các công ty có thể khám phá các cách tích hợp AI Tạo sinh các ứng dụng. Những nghiên cứu này dự kiến sẽ được thực hiện tại Trung tâm đổi mới Accenture ở Chicago, Houston, New York, San Francisco, Toronto và Washington, DC.

2. IBM

Tập đoàn công nghệ có trụ sở tại Hoa Kỳ IBM chiếm 2% thị trường này. Để định vị chính mình trước những cơ hội mà AI Tạo sinh mang lại, công ty đã thông báo rằng họ đã thành lập “Trung tâm Xuất sắc (CoE) dành cho AI Tạo sinh,” với tư cách là vào tháng 5 năm 2023, đã có hơn 1.000 chuyên gia tư vấn chuyên về AI Tạo sinh. CoE hoạt động cùng với bộ phận Tự động hóa và AI của IBM, bao gồm hơn 21.000 chuyên gia tư vấn về dữ liệu và AI.

3. Capgemini

Công ty dịch vụ CNTT có trụ sở tại Pháp Capgemini cũng có 2% thị phần trong thị trường này, cung cấp các dịch vụ tư vấn nhằm giúp khách hàng áp dụng các công nghệ chính chẳng hạn như đám mây và AI. Vào tháng 7 năm 2023, Capgemini đã công bố ra mắt danh mục dịch vụ AI Tạo sinh, bao gồm các lĩnh vực sau:

- Chiến lược

- Trải nghiệm khách hàng

- Kỹ thuật phần mềm

- Giải pháp tùy chỉnh cho doanh nghiệp

Một trong những khách hàng hiện tại của Capgemini là Sân bay London Heathrow nhằm mục đích cải thiện trải nghiệm của khách du lịch thông qua ưu đãi “AI tạo ra trải nghiệm cho khách hàng”. Giám đốc Tiếp thị và Kỹ thuật số của Heathrow, Pete Burns, cho biết dự án này nhằm “hỗ trợ, trao quyền và làm hài lòng hành khách” bằng các giải pháp dịch vụ khách hàng phù hợp.

4. Những công ty khác

Sau thời điểm này, 86% thị trường còn lại trở thành nơi dồi dào của các nhà cung cấp dịch vụ AI Tạo sinh chuyên biệt và các công ty tư vấn chung và tích hợp hệ thống lớn hơn, mỗi công ty đều chiếm lĩnh phân khúc đang phát triển nhanh chóng.

Ví dụ: vào tháng 4 năm 2023, công ty dịch vụ chuyên nghiệp có trụ sở tại Vương quốc Anh PwC đã công bố kế hoạch đầu tư 1 tỷ USD trong ba năm để không chỉ phát triển các dịch vụ AI mà còn thay đổi cách thức hoạt động bằng cách sử dụng AI Tạo sinh. Ngoài ra, vào tháng 7 năm 2023, công ty tư vấn toàn cầu McKinsey & Công ty công bố hợp tác với công ty khởi nghiệp AI Cohere để cung cấp các giải pháp AI tùy chỉnh cho khách hàng doanh nghiệp của mình.

Triển vọng phát triển của các công ty AI Tạo sinh

Thị trường AI Tạo sinh cho doanh nghiệp đã được khoảng một năm tuổi và bối cảnh của các công ty AI thế hệ này dường như rất rộng lớn.

IoT Analytics đã phát hành báo cáo AI tổng quát đầu tiên, Báo cáo xu hướng AI Tạo sinh vào tháng 3 năm 2023. Kể từ đó, nhiều mô hình và nền tảng hơn đã xuất hiện, ví dụ: GPT4 Turbo của OpenAI, Gemini của Google hoặc Phi-2 của Microsoft.

Đồng thời, nhu cầu về GPU dành cho trung tâm dữ liệu bùng nổ, điều này cũng được phản ánh qua mức tăng cổ phiếu của NVIDIA (+231% tính đến thời điểm hiện tại tính đến ngày 14 tháng 12 năm 2023). Cuối cùng, các công ty tư vấn khổng lồ đã đầu tư để định vị mình trong thị trường dịch vụ AI có tính sáng tạo, chẳng hạn như khoản đầu tư 3 tỷ USD của Accenture vào AI và cam kết tăng gấp đôi “tài năng AI”.

Là một phần của nghiên cứu này, chúng tôi đã nói chuyện với hơn 30 chuyên gia trong lĩnh vực này và thu thập thông tin về hơn 270 dự án AI Tạo sinh, đồng thời phân tích ngành và bộ phận nào được áp dụng nhanh nhất cũng như nhà cung cấp nào được lựa chọn nhiều nhất hiện nay.

Những tháng tới sẽ tiết lộ có bao nhiêu dự án trong số đó sẽ mang lại giá trị ngoài việc chỉ là một cuộc đảo chính tiếp thị hoặc có bao nhiêu dự án hiện đang trong giai đoạn chứng minh ý tưởng khả thi. Hầu hết các công ty hiện chỉ đang xây dựng các chiến lược AI tổng quát của họ và xem xét liệu có nên xây dựng các mô hình nền tảng từ đầu dựa trên dữ liệu cụ thể của ngành hay không, sử dụng mô hình sở hữu sẵn có hay tinh chỉnh các mô hình nguồn mở. Tất cả những điều này xảy ra khi các công ty AI phát triển sản phẩm mới với tốc độ chưa từng có.

Vẫn còn rất nhiều thay đổi trong bối cảnh công ty AI tổng quát và sẽ còn nhiều thay đổi hơn nữa trong tương lai gần. IoT Analytics sẽ luôn dẫn đầu trong lĩnh vực này và dự kiến sẽ có báo cáo tiếp theo vào năm 2024.

(Theo IoT Analytics)